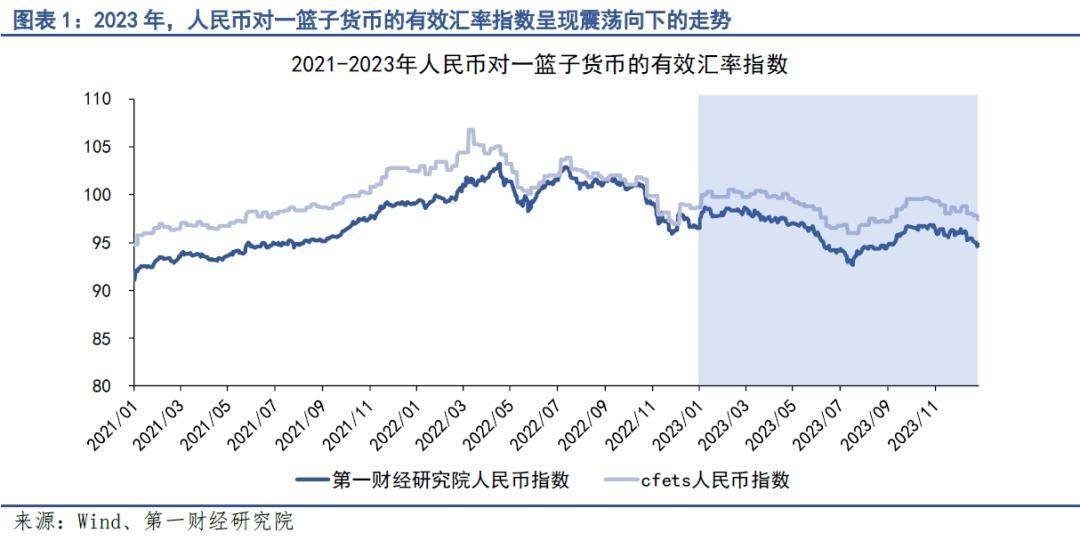

第一财经研究院人民币名义有效汇率指数下降1.86%。外汇交易中心发布的CFETS人民币汇率指数也呈现出了相似的走势,2023年该指数由98.7下降至97.4,降幅为1.27%。

具体来看,2023年人民币汇率走势可大致分为四个阶段:第一个阶段是2023年1月至3月中旬,市场预期经济将复苏,这为此阶段的人民币汇率提供支撑。第二个阶段是2023年3月中旬至7月中旬,人民币汇率形成单边下跌的走势。第三个阶段是2023年7月中旬至10月底,一系列宏观调控政策的出台提振了市场信心,同时央行也综合施策,对市场顺周期、单边行为进行纠偏,稳定预期,带动人民币走强。第四个阶段是2023年10月下旬至2023年底,中国资产价格下行,人民币汇率承压。

2023年中国经济企稳复苏,外贸韧性持续彰显。展望2024年,随着中国经济基本面持续改善,且下半年海外货币环境宽松预期有望兑现,人民币汇率可能会重新进入升值通道。

2023年,人民币对一篮子货币的有效汇率指数呈现出震荡向下的走势,第一财经研究院人民币名义有效汇率指数年内由96.5下降至94.7,降幅为1.86%。其中,2023年7月20日第一财经研究院人民币名义有效汇率指数为92.6,创下2021年2月以来的最低值。外汇交易中心发布的CFETS人民币汇率指数也呈现出了相似的走势,2023年该指数由98.7下降至97.4,降幅为1.27%。

2023年,人民币汇率指数虽然延续了2022年的下降走势,但有两处不同之处。

第一,2023年人民币汇率指数的下降幅度小于2022年。2022年第一财经研究院人民币名义有效汇率指数的下降幅度为2.53%,2023年收窄至1.86%。

第二,2023年人民币汇率指数的波动率小于2022年。我们以年内指数的标准差来衡量波动率,2022年第一财经研究院人民币名义有效汇率指数的波动率为1.7,2023年下降至1.5。

汇率是衡量一个国家经济基本面的重要指标之一。当一个国家的经济向好时,该国有能力生产出更多的产品,并将之出口至海外。同时,海外资金也会持续流入该国寻找投资机会,这两个渠道一同推动全球对于该国货币的需求上升,因此导致汇率走强,反之亦然。

2023年1月至3月中旬,市场预期中国经济将快速复苏,为此阶段的人民币汇率走势提供了支撑。

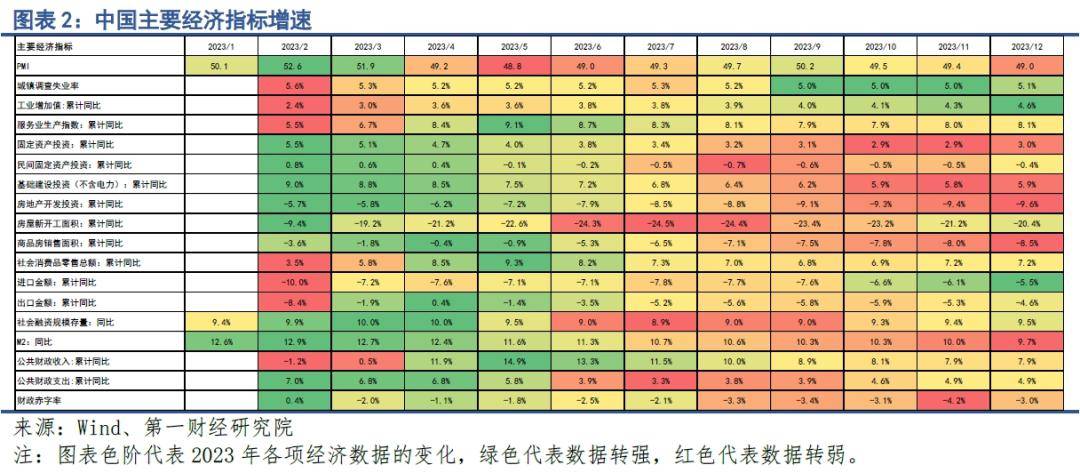

2023年年初,市场参与者预期经济活动将从疫情中强劲复苏。从高频数据分析来看,2022年12月,上海地铁日均客运量仅为589万人次,到了2023年一季度,已回升至876万人次。此外,一些前瞻性的经济数据也表明中国经济正处于走出疫情、通向复苏的道路上。例如,衡量制造业景气度的PMI指数明显回升,由2022年12月的47%上升至2023年1月的50.1%,2023年2月进一步回升至52.6。此外,2023年1月和2月的M2同比增速分别为12.6%和12.9%,高于2022年12月的11.8%,这表明社会融资需求正在温和扩张,有望传导至后续的投资和消费上。

从这段时期的人民币汇率走势来看,2023年1-2月,第一财经研究院人民币名义有效汇率指数均值为98.2,较2022年12月的均值(97.1)上升了1.13%。

2023年3月中旬至7月中旬,人民币汇率阶段性走贬。2023年7月20日,第一财经研究院人民币名义有效汇率指数下降至92.6,这是2023年年内的最低点。

2023年3月至7月间,中国经济延续了疫情防控平稳转段后的复苏进程,部分经济指标展现出了其韧性和亮点。具体来看,中国工业增加值同比增速由3月的3%升至7月的3.8%,服务业生产指数由3月的6.7%上升至7月的8.3%。同一时间,固定资产投资相关指标却在下滑。具体来看,固定资产投资增速由3月的5.1%下降至7月的3.4%,其中民间固定资产投资增速由3月的0.6%下降至7月的-0.5%。基建投资增速也出现下滑,由3月的8.8%下降至7月的6.8%。房地产开发投资增速、房屋新开工面积和销售面积增速也出现了不同程度的下滑。

2023年7月中旬至10月底,第一财经研究院人民币名义有效汇率指数由92.6回升至96.6,升幅达到4.32%,在这段时期,虽然经济数据并未有明显改善,但一系列宏观调控政策出台提振市场信心。同时,央行也综合施策,对市场顺周期、单边行为进行纠偏,稳定预期,带动人民币汇率走强。

2023年下半年,一系列宏观政策出台。从货币政策来看,2023年9月,央行下调存款准备金利率,释放长期资金支持实体经济;在2023年6月、9月和12月,国有大行连续三次下调定期存款挂牌利率,年内5年期存款挂牌利率累计下降65bp,为进一步促进企业融资成本下降打下基础。从财政政策来看,2023年7月24日,中央政治局会议提出“要制定实施一揽子化债方案”;2023年10月24日,十四届全国人大常委会第六次会议表决通过关于增发国债的决议,明确中央财政将在2023年四季度增发1万亿元特别国债,大多数都用在地方灾后重建工作。这些调控政策从促进经济稳步的增长和化解金融风险两方面入手,为中国经济托底。

与此同时,央行也综合施策,对市场顺周期、单边行为进行纠偏,稳定预期。2023年7月20日,人民银行和外汇管理局将企业和金融机构的跨境融资宏观审慎调节参数从1.25上调至1.5。2023年9月15日,央行下调金融机构外汇存款准备金率2个百分点至4%。

此外,外汇市场自律机制也发挥了非消极作用。根据我们国家人民币汇率中间价形成机制,人民币对美元汇率中间价的报价模型参考“前一日收盘价+一篮子货币汇率变化+逆周期因子”,当市场发生顺周期行为时,外汇报价行通过调节逆周期因子来稳定市场预期。我们从数据中能够正常的看到,在2023年8月至11月中旬期间,美元对人民币汇率的中间价报价与前一日收盘价存在比较大的偏离度,每日偏离幅度的均值约为1066基点,这意味外汇报价行在每日报价美元对人民币汇率时,会在前一日收盘价的基础上调降约1066个基点,以稳定人民币对美元汇率的预期,而在2023年上半年,该偏离度仅为43个基点。

2023年10月下旬至2023年底,第一财经研究院人民币名义有效汇率指数由96.9下降至94.6,降幅达到2.37%。在这段时间里,中国资产价格也呈现下降趋势。上证综指由10月末的3018点下降至12月末的2974点。国家统计局发布的70个大中城市新建商品房价格指数同比增速由10月的-0.6%下滑至12月的-0.9%。

03.2023年人民币对美元汇率与美元指数的相关性显著下降,央行加强汇率预期管理

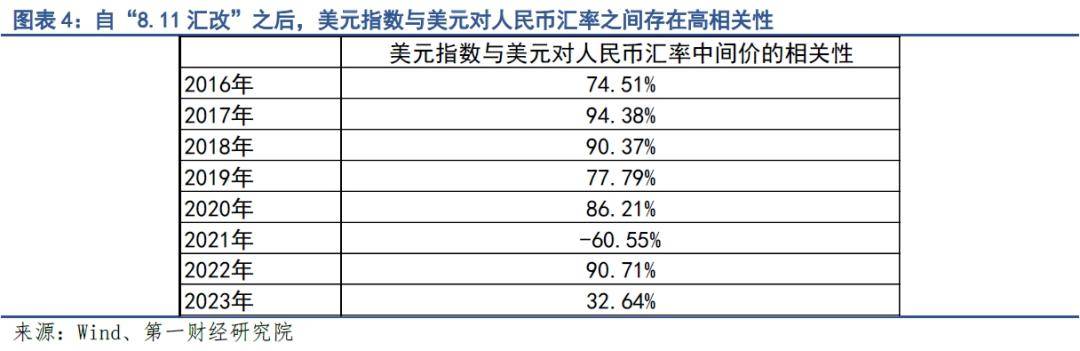

自2015年“8.11汇改”之后,美元对人民币汇率中间价与美元指数之间有着高度相关性。从图表4能够准确的看出,在2016年至2023年期间,美元指数与美元对人民币汇率中间价之间的相关性在大部分年份都超过70%,2017年、2018年以及2022年甚至超过90%。

2023年,美元指数与美元对人民币汇率之间的相关性显著下降,仅为32.64%。

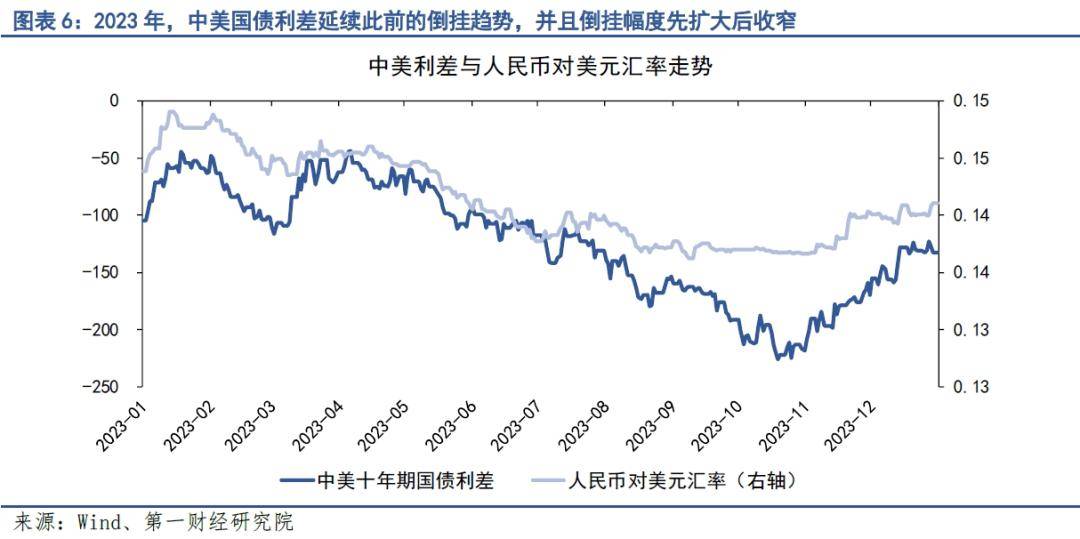

除美元指数之外,中美长期国债利差也是影响人民币对美元汇率走势的重要的条件。2023年,中美十年期国债利差延续了2022年以来的倒挂趋势,且随着美债收益率不断走高,中美十年期国债利差的倒挂程度逐步扩大。2023年年初,中美十年期国债利差为-104.47bp,2023年10月19日最高扩大至-226.23bp,年末虽收窄至-132.47bp,但依然较年初明显扩大。

美元和美债作为全球重要资产标的,其定价将影响一系列资产价格的表现。回顾2023年,对于美元和美债对人民币汇率的影响,我们有以下两点观察。

2023年,美元指数与美元对人民币汇率之间的相关性显而易见地下降。从全年来看,美元指数经历了“下降-上升-再下降”三个阶段,当美元指数处于上升阶段时,人民币对美元汇率持续走贬,而当美元指数处于下降阶段时,人民币对美元汇率并未明显升值,反而贬值或存在比较大的贬值压力,美元指数与美元对人民币汇率之间的强相关性被打破。

第一个阶段是2023年1月至7月中旬,美国政府处于债务危机上限的阴影之中,美元汇率存在下行压力。

2023年1月中旬,美国国债发行达到法定的31.4万亿美元上限,美国财政部不得不使用紧急财政手段来支付政府开支,截至2023年6月1日,美国财政部现金余额仅剩230亿美元。2023年6月1日,美国总统拜登最终签署《2023财政责任法案》(下称“法案”),从而避免了市场担心的“债务上限危机”。法案的签署,暂时取消了美国债务上限,将美国政府长期以来面临的政府债务上限问题推迟到了2025年1月1日。这项法案将允许美国财政部发行新国债,继续履行联邦政府的财政义务,并扩充政府现金储备。

法案签署后,美国政府债务余额逐步扩大,带动美元指数下行。在2023年1月至7月中旬期间,美元指数由103.49下降至99.76,降幅为3.6%。在美元指数的下行阶段,人民币对美元汇率并未升值,反而持续处于贬值通道,由6.95贬值至7.16,贬值幅度达到3.02%。

第二个阶段是2023年7月中旬至10月底,美国债务上限危机落幕,美债收益率再度回到由美国经济基本面以及美联储货币政策定价的阶段,美债收益率走高带动美元指数回升。

2023年,美国经济基本面依然保持强劲。从GDP数据分析来看,美国2023年一季度、二季度和三季度GDP同比增速分别为1.72%、2.38%和2.93%。在美国通胀水平仍然高于2%的情况下,经济强劲增长给予美联储更大的空间来实施紧缩货币政策,2023年7月美联储将联邦基金目标利率调升至5.25%-5.5%区间。

除了美联储货币政策之外,2023年8月1日,惠誉将美国长期外币发行人违约评级从AAA下调至AA+,这在某种程度上预示着投入资金的人在持有美国国债的时候将预期更高的收益率。在多项因素一同推动下,美国国债收益率不断走高,在2023年7月中旬至10月底期间,美国十年期国债收益率由3.83%上升至4.88%,并带动美元指数走强。

从中国的情况去看,中国国债收益率不断下行。从图表6中,我们大家可以看到,自2023年二季度起,中美国债利差倒挂的程度逐步扩大,2023年4月至10月底期间,中美十年期国债收益率的差值由-62.72bp扩大至-218.62bp,人民币面临较大的贬值压力。

有三个指标可以反映人民币对美元汇率,分别是人民币对美元汇率中间价、即现汇率以及离岸汇率。在2023年7月中旬至10月底期间,这三个汇率指标同步走贬。其中,人民币对美元汇率中间价由7.13贬值至7.18,贬值幅度为0.65%;即现汇率由7.13贬值至7.32,贬值幅度为2.6%;离岸汇率由7.16贬值至7.34,贬值幅度为2.58%。人民币对美元汇率中间价主要由报价行进行报价并最终生成均值,而即现汇率和离岸汇率则由市场参与者实际交易形成,因此,即期汇率和离岸汇率的波动率相对更大,更能反映市场参与者的预期和顺周期行为。

第三个阶段是2023年11月至12月底,美联储官员开始释放鸽派信号,市场炒作美联储降息预期,美债收益率由高点回落,带动美元指数下降。

2023年,在美国经济的强劲表现下,美联储延续其加息、缩表的紧缩货币政策,截至2023年7月议息会议,美联储已将联邦基金目标利率提升至5.25%-5.5%区间。在2023年9月的议息会议上,美联储选择暂停加息一次,但当时市场仍预期美联储将在2023年底前再加息一次。2023年9月议息会议后公布的利率点阵图也显示,联邦公开市场委员会预期2023年底联邦基金利率将达到5.5%-5.75%区间。

然而,美联储在2023年9月和11月的议息会议上连续两次暂停加息,且美联储官员释放鸽派信号,表示将更关注劳动力市场的变化,市场对后续加息的预期减弱,认为美联储此轮加息周期可能已结束,甚至开始炒作美联储将在2024年3月开始降息的预期。在这样的背景下,美债收益率快速回落,10年期美债收益率由2023年10月底的4.88%下降至12月底的3.88%,下降幅度达到100bp;美元指数也同步回落,在此期间,美元指数由2023年10月底的106.72下降至12月底的101.38,降幅达到5%。

随着美债收益率下降,中美国债的利差倒挂幅度收窄,人民币对美元开始升值。在2023年的最后两个月,人民币对美元汇率中间价由7.18升至7.08,升幅为1.33%;人民币对美元即现汇率由7.32升至7.09,升幅为3.08%;离岸汇率由7.34升至7.12,升幅为2.97%。

即使如此,人民币对美元的贬值压力任旧存在。从银行结售汇数据分析来看,自2023年7月起,银行结售汇已连续6个月出现逆差,累计逆差达到750.76亿美元。2023年最后两个月,银行结售汇逆差达到289.8亿美元,持续的结售汇逆差表明人民币对美元任旧存在贬值压力。

在2023年人民币对美元汇率的波动过程中,央行的综合施策对于稳定汇率预期起到了积极有力的作用。

第一是将企业和金融机构的跨境融资宏观审慎调节参数从1.25上调至1.5。2017年,央行发布了《关于全口径跨境融资宏观审慎管理有关事宜的通知》(下称“通知”),对企业、金融机构等从境外融资设定了一套管理制度。在通知中,央行将企业和金融机构的跨境融资风险加权余额上限设定为“资本或净资产×跨境融资杠杆率×宏观审慎调节参数”。这在某种程度上预示着,当央行上调宏观审慎调节参数时,企业和金融机构从境外贷款的余额上限增加,鼓励企业和金融机构将境外获得的外汇汇回国内,增加境内外汇流动性。

第二是下调金融机构外汇存款准备金率2个百分点至4%,这项措施同样有助于增加境内外汇供给,为人民币汇率提供支撑。

第三个工具是通过银行间市场外汇自律机制来调整市场上的顺周期行为。在2023年8月至11月期间,美元指数和美债收益率呈现出单边上行的走势,并带动人民币对美元汇率贬值。在单边趋势中,市场通常有可能会出现超调的情况,此时引入自律机制对市场参与者的顺周期行为进行纠偏有助于稳定汇率预期。

从结果来看,随着后续美元和美债收益率回落,人民币对美元汇率再度上升。在不消耗外汇存底的基础上,央行对于汇率市场的预期管理降低了人民币对美元汇率的波动率,同时稳定了市场预期。

2024年,中国经济基本面的稳健度、调控政策的力度、海外经济体的需求前景和相关地理政治学风险都将影响人民币汇率走势。

今年,我国GDP增长目标可能还会定在5%左右。目前,各地已进入“两会时间”,各省市今年的GDP增长目标普遍设定在4.5%-8%区间。在主要直辖市中,北京、上海今年GDP增速目标均设定在5%左右;在主要经济大省中,广东、江苏、山东、浙江等均将增长目标定在5%左右或以上。

我们预期,2024年中国经济或将延续“去库存”这一主基调,大多数表现在两个方面:一是房地产市场去库存;二是海外需求的去库存。

我国商品房市场存在供需不平衡的情况。从需求端来看,2021年7月至2023年12月,我国住宅月销售面积从1.56亿平方米下降至8617.85万平方米。从供给端来看,我国商品房待售面积持续不断的增加,还有新的项目在不断开工、施工。从2022年起,我国房地产市场开始做调整。

我们将商品房库存分为狭义库存与广义库存。狭义库存是指商品房的待售面积,而广义库存则为商品房待售面积加上施工面积。截至2023年12月,商品房的狭义库存为3.31亿平方米,广义库存达到59.44亿平方米。从商品房的去化周期来看,截至2023年12月,商品房的狭义去化周期为3.84个月,该数字已接近2015年一季度的水平;广义去化周期为68.97个月,已远超于2015年的水平。

在2014-2016年期间,我国商品房也存在库存高企的现象,当时政府通过棚改货币化配合大规模信贷投放等措施,刺激房屋置换链条启动,最终使商品房库存回落至合意水平。

与2014-2016年的经验相比,目前我国针对房地产库存的处置方式有许多不同之处。

第一,目前我国实施的旧改、棚改规模要远小于当年。在2014年至2016年期间,央行投放超2万亿元抵押补充贷款(PSL),而从2022年9月至今,央行此轮投放的PSL规模仅为1.13万亿元。

第二,此轮PSL的投放流向与上一轮不一样。2014-2016年,PSL的投放基本都是针对需求端的刺激,即给拆迁旧改的居民发钱。但从近期有关PSL的公告来看,此轮PSL可能主要投向供给端,将为保障性住房、城中村改造等工程提供中长期低成本资金支持。

第三,此轮房地产去库存难以再现大规模的信贷支持。2014-2016年,我国央行大幅降准、降息,为居民加杠杆买房提供了充裕的流动性支持。而近年来,央行维持稳健中性的货币政策,在降息、降准的幅度和节点选择上较为谨慎。

目前,我国仍在探索建立房地产长效机制,中央屡次强调“房住不炒”的定位,这在某种程度上预示着在政策工具的选择上,将采取更为动态化、市场化、精细化的选项。在今年1月25日的国新办发布会上,央行行长潘功胜表示将继续调整优化住房信贷政策,继续落实首套房贷利率政策动态调整机制,引导银行降低存量首套房贷利率。这在某种程度上预示着此轮房地产去库存的周期将比以往更长。

我们预期今年房地产市场会有更多调控政策出台。例如,继续降低首套房和二套房贷款比例;一线城市进一步放松限购,允许更多人购买一线城市的房产,并且扩大可购买地区的范围。

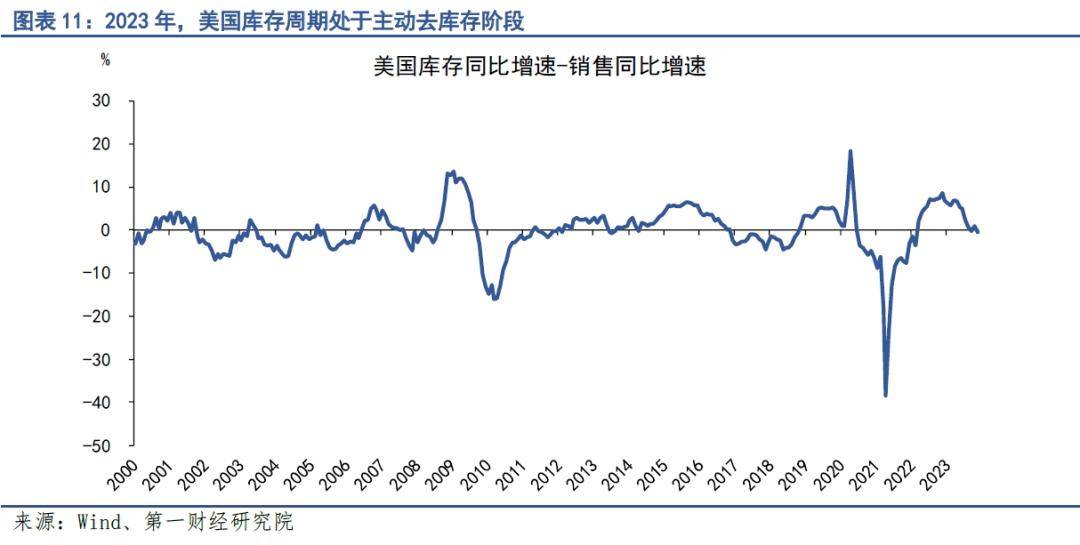

以美国为主的发达经济体是我国主要的外贸伙伴,而发达经济体的库存周期与我国出口表现息息相关。从美国的库存周期来看,美国商品零售同比增速于2021年4月见顶,库存同比增速于2022年6月见顶。在2021年4月至2022年6月期间,美国库存同比增速与商品零售同比增速的差值由-38.47%上升至5.43%,经历了主动补库存阶段。此后,美国商品零售同比增速与库存同比增速同步下降,但库存同比增速与商品零售同比增速之差仍然上升,于2022年11月到达此轮周期顶点8.67%。2022年12月至2023年11月,美国库存周期转至主动去库存阶段,商品零售增速、库存增速以及库存增速与商品零售增速之差同步下降,截至2023年11月,美国商品零售同比增速为0.98%,库存同比增速为0.39%,库存与商品零售增速之差为-0.59%。

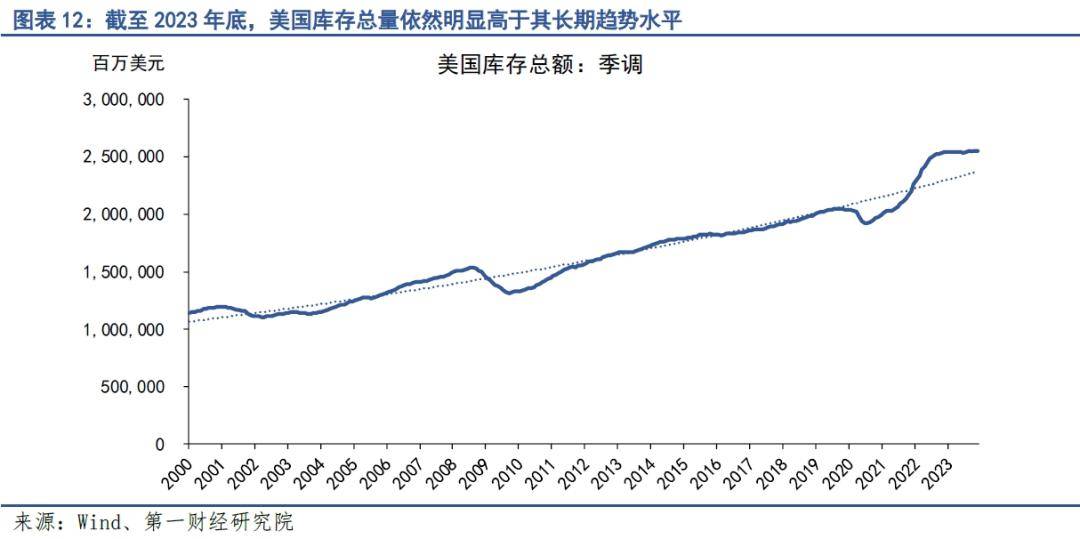

我们预期,2024年上半年,美国企业将依然处于主动去库存阶段,中国出口表现可能会延续2023年下半年的态势。自2021年4月起,美国商品零售同比增速连续32个月处于下降通道,我们预期在今年上半年,美国商品零售同比增速可能继续下行或保持低位,这主要是由于在美联储加息、缩表的背景下,美国人均可支配收入增速也在同步下行。从历史经验来看,美国人均可支配收入增速的下滑将导致商品零售增速下降。另一方面,美国库存依然明显高于其长期趋势,这在某种程度上预示着无论商品零售走强或走弱,目前企业主动补库存的概率不会很高。

2024年下半年,我们预期美国企业可能进入主动补库存阶段,并带动我国出口增速回升。进入主动补库存阶段需要三个积极的信号:一是美联储停止缩表,货币政策由紧缩转向中性;二是美国商品零售增速持续回暖;三是美国库存同比增速与商品零售同比增速的差值持续处于负值区间。美国商品零售增速的变化通常领先库存增速变化三个月,当美国库存同比增速与商品零售同比增速的差值持续处于负值区间时,往往意味着,随着商品零售回暖,美国企业将首先被动去库存,随后开始主动补库存。

2023年中国经济企稳复苏,外贸韧性持续彰显。展望2024年,随着中国经济基本面持续改善,且下半年海外货币环境宽松预期有望兑现,人民币汇率可能会重新进入升值通道。

今年上半年,中国经济可能会延续2023年“企稳复苏”的态势。从目前的经济数据和政策力度来看,房地产市场将经历比较长的去库存周期,由于政府并没有针对房地产去库存采取大规模的刺激措施,居民部门重拾对房地产投资的信心需要一定的时间;海外经济体同样处于去库存周期,虽然以美国为主的发达经济体需求仍然稳健,但由于库存高企,中国出口仍需要一段筑底时间。

从下半年来看,随着中国经济基本面改善,且下半年海外货币环境宽松预期有望兑现,人民币汇率可能会重新进入升值通道。一方面,宏观政策将持续发力,为企业和居民投资、消费信心的改善提供支撑,中国经济数据将逐渐走出筑底区间。另一方面,下半年美联储有望暂停缩表,降息的概率也在增加,若海外货币环境转向宽松,海外企业有望转向主动补库存,带动我国出口增速回升、人民币升值。